|

20. CityLink Oy:n "tarkastuskertomus- kertomukset" ja valitus. äk 20.2 |

|

|

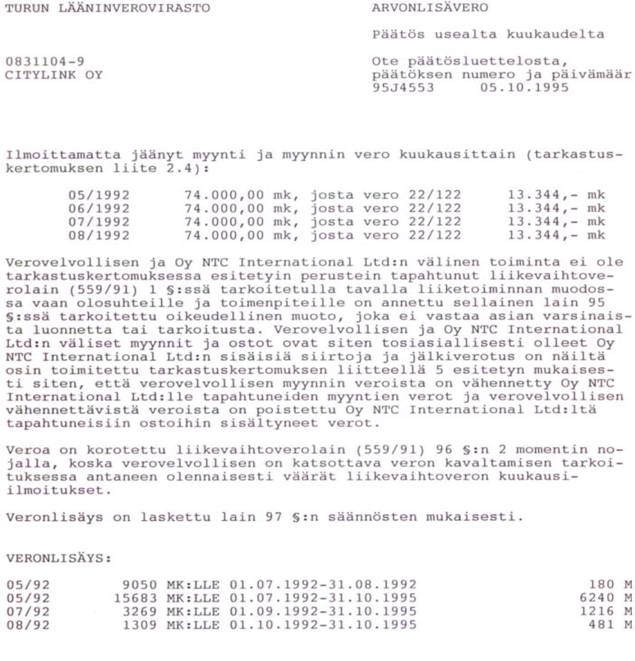

Olimme kaikessa kirjeenvaihdossamme/vastineissamme korostaneet verotarkastajille, että asiassa tulee kuulla myös CityLink Oy/Vesa Kuusistoa. Tarkastuskertomuksen laadinnan yhteydessä kuin myöskään aineiston osalta ei Citylinkiltä/Kuusistoa kuultu, häneltä ei kysytty puhelimitse kuin valmistuskustannuksista joista hän konsultoi verotarkastaja Huovista, - unohtamatta Huovisen suorittamaa suostuttelua (Kuusiston houkuttelemiseksi) väärän todistuksen antamiseen. Turun Lääninverovirasto on asiaa tutkittuaan tehnyt yhteensä kaksi jälkiverotuspäätöstä. Ensimmäinen tilikaudelta 1.5.1991 – 30.4.1992 joka päivätty 5.10.1995 / 95TK01 siinä lausutaan seuraavasti (kokonaisuudessaan): Suoritettu verotarkastus (tarkastuskertomus HAL/0910/94) ei aiheuta toimenpiteitä liikevaihtoverotuksen osalta, koska liikevaihtoverolain (559/91) 93, 107 ja 109 §:ssä säädetyt määräajat ovat kuluneet umpeen. Allekirjoitus: Esittelijä Pertti Pesonen Toinen tilikaudelta 01.05.1992 – 30.04.1993 päivätty 5.10.1995 päätös on 95J4553 jossa todetaan Jälkiverotuksen syy: Tarkastuskertomus HAL/0910/94 ja 12.9.1995 saapunut kirjallinen vastine. Arvonlisäveropäätös jonka perusteet liittyvät väitetyn ohimyynnin verotukseen Citylinkiltä:

|

|